- PRODUCTOS

-

Seguros para empresas

Seguros por sectores

-

- RECURSOS

- EFECTUAR UN PAGO

- SOBRE NOSOTROS

- PREGUNTAS FRECUENTES

- CONTACTO

INSCRÍBETE

INICIAR SESIÓN

Las enfermedades de los empleados, los daños a la propiedad y las lesiones corporales son sólo algunos de los muchos riesgos que pueden amenazar la salud financiera de su negocio de limpieza si no está adecuadamente asegurado. El seguro de limpieza está diseñado para protegerle de los efectos negativos que podrían causar estos riesgos, ayudándole a mantener su negocio y a seguir siendo rentable.

Entre las profesiones que suelen necesitar un seguro de limpieza figuran:

El coste de su seguro de limpieza dependerá normalmente de los tipos específicos de servicios de limpieza que realice. Por ejemplo, una empresa de limpieza doméstica suele quitar el polvo, aspirar y fregar, mientras que una empresa de limpieza comercial suele encerar suelos y limpiar alrededor de maquinaria grande. Estas diferencias exponen a cada empresa a distintos niveles de riesgo, lo que probablemente hará que sus tarifas sean diferentes. Las compañías de seguros suelen tener en cuenta sus necesidades de cobertura, historial de siniestros, número de empleados y otros factores antes de ofrecerle una tarifa definitiva.

Responsabilidad civil general: Algunos clientes pueden exigirte esta cobertura antes de que puedas trabajar para ellos. Puede cubrir los casos de lesiones corporales y daños materiales que se produzcan durante el trabajo.

Automóvil comercial: Cobertura para los vehículos utilizados para desplazarse a los lugares de trabajo y transportar suministros de trabajo como toallas, fregonas, cubos y productos de limpieza. Aseguramos los vehículos utilizados habitualmente por las empresas de limpieza, como furgonetas de carga y turismos.

Póliza para propietarios de negocios (BOP): Combina la cobertura de responsabilidad civil general con la protección de sus edificios comerciales y bienes personales en un solo paquete.

Indemnización laboral: Cobertura si sus empleados se lesionan o enferman mientras trabajan.

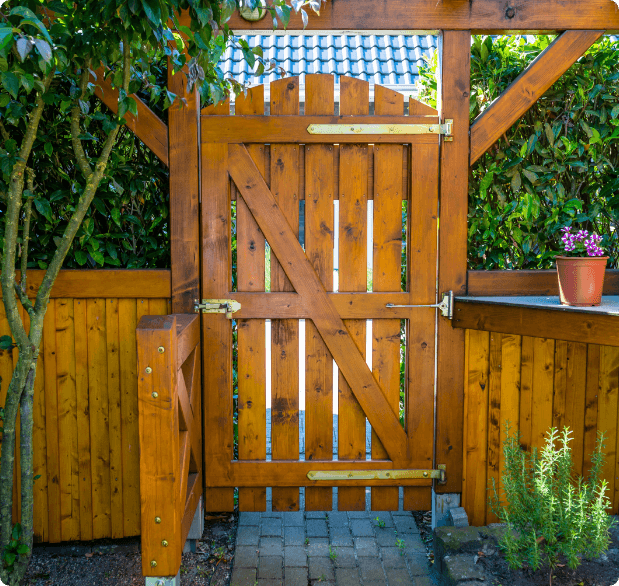

Normalmente, el seguro de hogar cubre los daños a la valla en la cobertura de otras estructuras de su póliza, si la valla está bien cuidada y el daño no se debe a un descuido. Por ejemplo, si un árbol bien cuidado se desploma y derriba su valla, lo más probable es que su compañía de seguros cubra los daños. Sin embargo, si el árbol que causa los daños estaba enfermo o mal mantenido, su compañía de seguros podría denegar la reclamación.

El seguro de hogar puede cubrir las vallas derribadas por el viento y otros daños relacionados con el viento, siempre que su póliza no excluya la cobertura por viento. Al igual que en el caso de los daños causados por una tormenta, la valla debe haberse mantenido en buen estado antes de que se produjera el viento.

Cuando un coche choca contra tu valla, tienes múltiples opciones. Lo más probable es que exija responsabilidades al conductor y presente una reclamación contra su póliza de seguro de automóvil. Todos los estados excepto New Hampshire exigen que los conductores tengan una cobertura específica de responsabilidad civil por daños materiales, por lo que el seguro del conductor culpable podría cubrir los daños. También puedes presentar una reclamación al seguro de tu vivienda, pero tendrás que alcanzar la franquicia antes de que se haga efectiva la cobertura.

Trabajar con algo tan afilado y frágil como el vidrio implica una gran responsabilidad. El seguro comercial protege a las empresas de cristalería y vidrieros frente a facturas médicas y otros gastos inesperados. Puede cubrir una demanda interpuesta por un cliente herido o el daño accidental de un cristal. Algunas pólizas, como la de accidentes laborales, son obligatorias por ley.

Una póliza de responsabilidad civil general cubre los riesgos básicos del negocio frente a terceros, como un cliente herido por la rotura de un cristal. Combínala con un seguro de propiedad comercial para ahorrar en una póliza de propietario de negocio (BOP).

Este seguro cubre el coste de los accidentes en los que esté implicado el vehículo de su empresa de lunas. La mayoría de los estados lo exigen para los vehículos propiedad de la empresa.

La mayoría de los estados exigen una compensación a los trabajadores para las empresas de vidrio y acristalamiento que tienen empleados. También protege a los empresarios individuales de las facturas médicas relacionadas con el trabajo que el seguro médico podría denegar.

Esta póliza ayuda a pagar la reparación o sustitución de cortadoras de vidrio, ventosas y otras herramientas de cristalería y acristalamiento si se pierden, las roban o sufren daños. Es un tipo de seguro marítimo interior.

Una pequeña empresa con pocos trabajadores pagará menos por el seguro que una gran empresa. Los factores que afectan a las primas son:

Usted está expuesto a diversos riesgos en función del tipo de trabajo que realiza. Un seguro de manitas con cobertura básica de responsabilidad civil general puede ayudarle a protegerse de muchos de los problemas financieros inesperados que podrían derivarse de esos riesgos.

Hay muchos factores que influyen en el coste de asegurar su negocio, como el tipo de trabajo que acepta, los requisitos contractuales específicos y si tiene empleados. Un manitas que realice tareas más peligrosas y que requieran mucha mano de obra puede esperar que sus costes de seguro difieran de los de un manitas que no las realice.

El coste es siempre un factor a tener en cuenta, sobre todo si se está empezando o se cuenta con un presupuesto ajustado. Esto hace que muchos den prioridad a encontrar el seguro de manitas más barato posible. Pero aunque no quiera pagar de más, tampoco debe renunciar a una cobertura adecuada por un precio barato. Asegúrese de obtener lo que necesita.

Protege a los contratistas de manitas frente a las responsabilidades económicas derivadas de accidentes de los que se les considere legalmente responsables.

Suele ser necesario si se utiliza el vehículo para trabajar. Esto puede incluir la conducción a obras o el transporte de herramientas, escaleras y otros suministros de trabajo. Ofrecemos cobertura para muchos tipos de vehículos y remolques que son comunes a los contratistas de manitas.

Póliza del empresario (BOP)

Esto amplía el seguro de responsabilidad civil general para incluir la cobertura de cosas como edificios comerciales y bienes personales.Indemnización por accidente laboral

Cobertura para los empleados que enferman o se lesionan durante el trabajo.Esto amplía el seguro de responsabilidad civil general para incluir la cobertura de cosas como edificios comerciales y bienes personales.

Cobertura para los empleados que enferman o se lesionan durante el trabajo.

Los restaurantes están expuestos a una amplia gama de riesgos que los hacen vulnerables a demandas y otras responsabilidades paralizantes. Las cocinas pueden ser peligrosas, la comida puede estropearse y el gran número de personas que frecuentan los restaurantes son factores de riesgo evidentes. El seguro para restaurantes protege frente a estos tipos de riesgo y ayuda a prevenir situaciones financieras imposibles de superar.

Los negocios que cocinan y sirven comida deben tener un seguro de restaurante adecuado. Los tipos de negocio pueden incluir:

Cada restaurante tiene sus propias cualidades que lo exponen a distintos tipos de riesgo. Por eso, el coste varía de un negocio a otro. Entre los factores comunes que influyen en su tarifa están los tipos de alimentos que vende, los métodos de cocina y su edificio y empleados, por nombrar algunos.

Por ejemplo, una pequeña cafetería con cocina limitada puede tener un coste de seguro diferente al de una gran taberna con bar y cocina industrial completa con freidoras y hornos. Para obtener la tarifa personalizada que mejor se adapte a su restaurante, solicite un presupuesto online o llámenos hoy mismo.

Agrupa la cobertura de propiedad comercial y la de responsabilidad civil en una sola póliza. Se trata de una estrategia de seguros muy habitual en restaurantes.

Una cobertura fundamental que protege a los restaurantes frente a demandas y otras responsabilidades financieras derivadas de accidentes u otros percances. Incluye enfermedades alimentarias y resbalones y caídas de los clientes.

Protege si sus empleados se lesionan o enferman durante el trabajo.

Suele ser necesario si tiene un vehículo utilizado para entregas u otro uso profesional.

Podemos ofrecerle un conjunto completo de opciones de seguros de aviación. Podemos ofrecer múltiples líneas dentro de la aviación para clientes individuales. La cobertura se extiende a empresas tradicionales y especializadas, desde fabricantes de componentes hasta operadores aeroportuarios.

Una gama completa de soluciones de seguros de responsabilidad civil de productos aeroespaciales para fabricantes, distribuidores y operaciones de mantenimiento, reparación y revisión.

Proporciona cobertura de casco y responsabilidad civil de aviación para diversas clases de aerolíneas, desde pequeños vuelos chárter regulares hasta operadores internacionales de fuselaje ancho; ofrece importantes límites de responsabilidad y capacidad de seguro para ayudar a proteger los activos de las aerolíneas.

Productos y servicios adaptados para cubrir las posibles responsabilidades derivadas de la explotación de un aeropuerto, pista privada o helipuerto, ya sea en propiedad o explotado, así como el riesgo de los agentes de asistencia en tierra y proveedores de servicios.

Una gama completa de coberturas para diversos tipos de riesgos relacionados con la aviación utilizando planes de coste garantizado, franquicia elevada y tarificación retrospectiva.

Aviación general. Protección rentable y flexible, y cobertura superior de casco y responsabilidad civil para propietarios, operadores y empresas de gestión de aeronaves.

Ofrecemos cobertura a medida para todo tipo de riesgos, desde daños al casco y responsabilidad civil hasta responsabilidad civil por productos defectuosos, incluidas guerra y terrorismo. Nuestro apetito incluye:

Entre los clientes habituales se encuentran, entre otros, los siguientes:

El seguro para funerarias es un seguro especializado en las necesidades específicas de las funerarias. Elegir la mejor cobertura de seguro para funerarias es vital, ya que puede protegerle a usted y a su negocio del coste devastador de un siniestro, desde un resbalón y caída de un doliente hasta un accidente de un vehículo comercial durante un cortejo.

El coste del seguro de empresa funeraria es diferente para cada funeraria. Aspectos como el tamaño de la empresa y las necesidades de cobertura determinarán el coste de la póliza de seguro de la funeraria.

Este seguro para funerarias protege de los accidentes que puedan ocurrir en su negocio y de las demandas judiciales que puedan derivarse. Por ejemplo, si en un velatorio un invitado tropieza con una flor y se lesiona. Esta cobertura podría cubrir sus gastos médicos.

Un BOP combina la responsabilidad civil general con la cobertura de daños materiales en una póliza fácil de gestionar.

También llamado seguro de Errores y Omisiones, esta cobertura protege frente a reclamaciones por negligencia profesional. Por ejemplo, una familia afirma que el funeral de su ser querido fue mal gestionado y presenta una demanda.

cubre a sus empleados por cualquier lesión o enfermedad que se produzca en el trabajo.

Si utiliza su vehículo para negocios, por ejemplo, como coche principal en una procesión, necesitará un vehículo comercial. Aseguramos una variedad de vehículos utilizados a menudo por las funerarias, incluidos los coches fúnebres.